Banques et système financier en Malaisie : ouvrir un compte et gérer son argent

Guide pour comprendre le système bancaire malaisien et ouvrir un compte en toute simplicité.

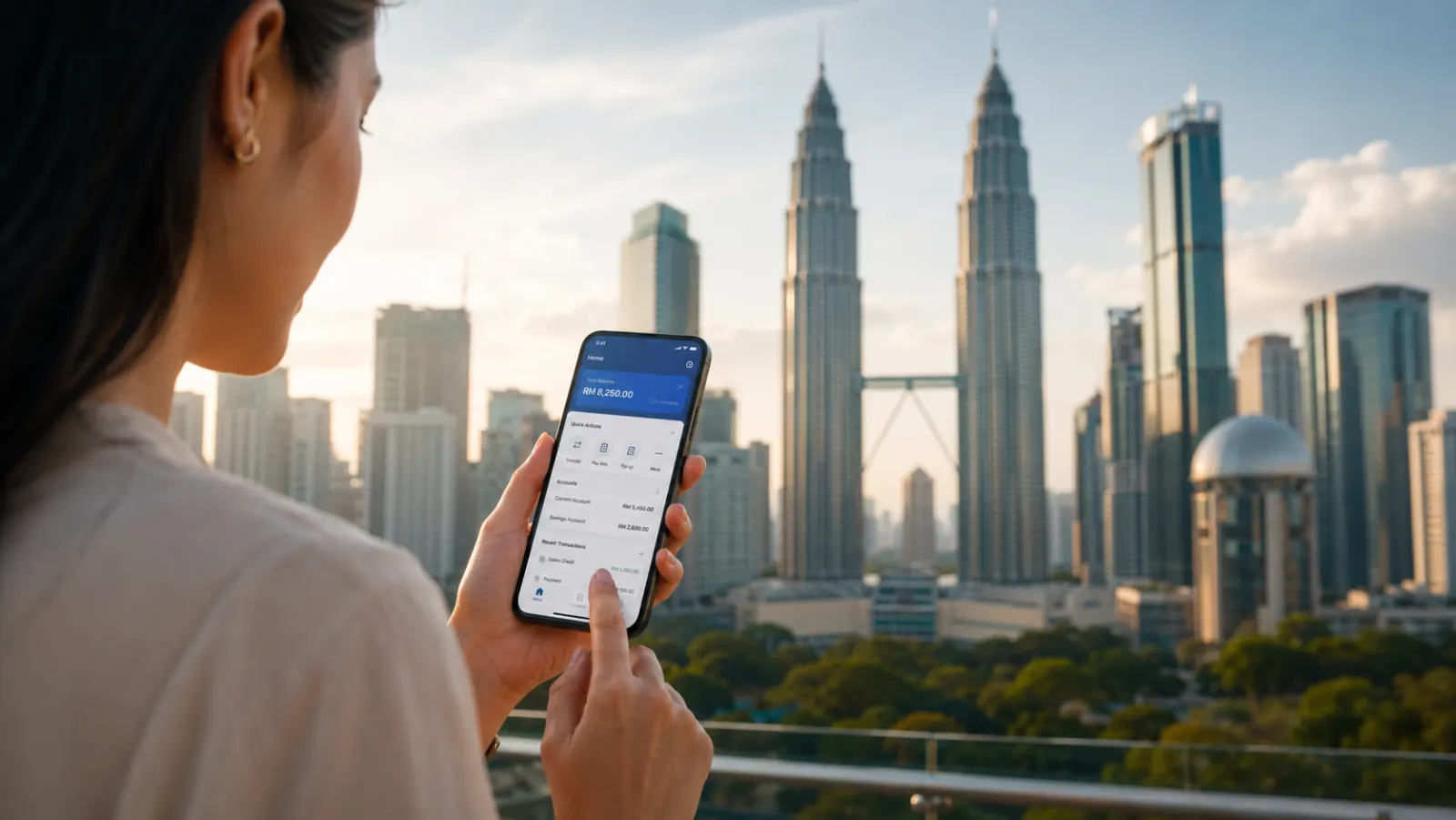

La Malaisie s’impose en 2026 comme un acteur majeur des services financiers numériques en Asie du Sud-Est. Grâce à une infrastructure bancaire modernisée et une forte adoption de la banque mobile, ouv

11 juillet 2026 · 10 min de lecture

La Malaisie s’impose en 2026 comme un acteur majeur des services financiers numériques en Asie du Sud-Est. Grâce à une infrastructure bancaire modernisée et une forte adoption de la banque mobile, ouvrir un compte bancaire digital en Malaisie est devenu une étape incontournable pour les expatriés, professionnels et investisseurs souhaitant profiter des opportunités économiques de cette région dynamique. Le paysage bancaire malaisien offre une palette complète de solutions, alliant la simplicité d’accès à des dispositifs de sécurité robustes tels que la vérification d’identité biométrique et les transactions sécurisées via des plateformes intuitives. Ce guide explore en profondeur les démarches, les institutions, et les conseils pour maîtriser les services bancaires en Malaisie à l’aube de cette nouvelle ère digitale.

Pour les non-résidents, les expatriés et même les touristes ayant des projets d’investissement à long terme, les banques numériques malaisiennes proposent des produits adaptés, comme la carte bancaire virtuelle, facilitant les paiements électroniques et les achats en ligne sans friction. En outre, la législation locale en 2026 insiste sur le respect des normes AMLA (Anti-Money Laundering Act), garantissant une ouverture de compte sécurisée et conforme à l’international. Que vous souhaitez ouvrir compte en ligne avant votre arrivée ou directement dans une agence locale, comprendre les spécificités du système bancaire malaisien vous permettra d’optimiser votre expérience bancaire et de tirer profit des innovations numériques propriétaires aux banques locales et internationales implantées dans le pays.

Le système bancaire malaisien repose sur un mélange harmonieux de banques locales bien implantées et de banques étrangères reconnues, qui ont su mettre en avant leurs offres digitales pour séduire une clientèle internationale. Parmi ces acteurs, Maybank occupe la première place avec un réseau étendu et une plateforme bancaire mobile performante, permettant d’ouvrir un compte bancaire digital rapidement via une interface intuitive adaptée aux besoins des expatriés.

La CIMB Bank, à la fois locale et tournée vers l’innovation, propose également une banque numérique complète avec une application mobile qui inclut la vérification d’identité en ligne et la possibilité d’obtenir une carte bancaire virtuelle dès l’ouverture du compte. Les applications de ces deux grandes banques proposent en outre un système de paiement instantané via DuitNow largement utilisé en Malaisie.

Pour ceux qui souhaitent une continuité avec leur pays d’origine, plusieurs banques internationales telles que HSBC, Standard Chartered et CitiBank restent des options privilégiées. Ces institutions mettent l’accent sur la sécurité de leurs services, les transferts internationaux simplifiés et souvent réduits en coût, ainsi que des produits adaptés aux profils ayant un patrimoine élevé ou une activité transfrontalière accrue.

En 2026, l’émergence des banques islamiques comme Bank Islam IB offre aussi des alternatives conformes à la finance éthique, avec des options digitales de plus en plus accessibles, conciliant innovation et principes religieux. Ces banques gagnent progressivement en popularité, notamment auprès d’expatriés souhaitant investir ou vivre en cohérence avec leurs valeurs.

Le choix de la banque doit aussi être influencé par votre lieu de résidence en Malaisie. Dans les grandes villes comme Kuala Lumpur, Penang ou Johor Bahru, l’accès aux banques internationales est aisé. En revanche, dans les zones plus rurales, les banques locales comme Public Bank ou RHB Bank dominent le marché et sont souvent mieux adaptées pour des services de proximité mais restent performantes en digital.

Pour approfondir vos recherches, vous pouvez consulter des ressources spécialisées telles que les procédures détaillées pour ouvrir un compte bancaire ou encore les conseils pratiques disponibles sur vivre-en-malaisie.com. Ces plateformes offrent des retours d’expérience précis d’expatriés et un suivi des dernières actualités du secteur bancaire.

En 2026, l’ouverture d’un compte bancaire digital en Malaisie s’accompagne d’une procédure précise adaptée aux exigences locales et à la réglementation internationale, notamment en matière de lutte contre le blanchiment d’argent. Le premier point important est la catégorie de visa ou de permis que vous détenez. Pour les étrangers, un permis de travail valide, un visa MM2H (Malaysia My Second Home) ou autre visa de long séjour est souvent indispensable pour ouvrir un compte courant complet. Les comptes d’épargne restent accessibles sous conditions plus flexibles, même pour les non-résidents sans permis de travail.

Les documents habituellement demandés sont :

Certaines banques exigent en plus un rendez-vous physique pour compléter la vérification d’identité biométrique, notamment via l’enregistrement d’empreintes digitales ou la reconnaissance faciale sur leurs applications mobiles. Ces nouvelles normes assurent des transactions sécurisées et limitent les risques d’usurpation d’identité.

Il est utile de savoir que les banques comme Maybank et CIMB proposent désormais d’initier la procédure à distance via leur portail en ligne. Cette démarche en avance permet d’accélérer l’ouverture en agence et de réduire les délais, particulièrement utile pour les expatriés arrivant en Malaisie sans inscription bancaire préalable.

Enfin, pour ceux qui ne remplissent pas toutes les conditions standards, la discussion directe avec un conseiller bancaire est souvent la clé. Certaines banques peuvent proposer des solutions personnalisées, notamment pour les travailleurs indépendants, les étudiants ou les investisseurs étrangers.

| Banque | Visa/Permis requis | Dépôt minimum (RM) | Carte bancaire virtuelle disponible |

|---|---|---|---|

| Maybank | Visa long séjour, travail, MM2H | 1,000 | Oui |

| CIMB Bank | Divers visas valides y compris MM2H |

500 | Oui |

| HSBC Malaysia | Visa de travail, expatrié | 5,000 | Oui |

| Standard Chartered | Visa travail, résidence | 3,000 | Oui |

Une fois le compte bancaire digital ouvert, la variété des produits proposés par les banques malaisiennes doit être exploitée au maximum pour une gestion optimale. En premier lieu, le compte d’épargne (Savings Account) est la porte d’entrée classique, avec la simplicité d’accès aux fonds et taux d’intérêt modestes mais renforcés par des facilités de transfert via l’application bancaire mobile et DuitNow.

Pour les professionnels et entrepreneurs, le compte courant (Current Account) est indispensable. Il offre des fonctionnalités élargies, comme l’émission de chèques pour les dépôts de garantie, la gestion de découverts autorisés mais surtout la souplesse dans la gestion des flux financiers de l’entreprise. Les banques en 2026 mettent à disposition des interfaces sécurisées permettant d’effectuer des opérations internationales depuis la banque mobile, avec la totale traçabilité des opérations.

Le produit des dépôts à terme (Fixed Deposits) est particulièrement prisé pour la sécurisation des fonds avec rendement intéressant, généralement compris entre 2.5 % et 4 % selon la durée et l’établissement bancaire choisi. C’est une option parfaite pour générer un revenu passif et assurer une stabilité financière dans un contexte d’inflation modérée.

De plus, avec l’essor de la bourse locale BURSA Malaysia, les banques proposent des comptes d’investissement intégrés, permettant d’accéder à la plateforme de trading directement via leur app bancaire. Ces comptes de trading et investissement offrent la possibilité d’acheter des actions, fonds communs de placement (Unit Trusts) et autres produits financiers souvent avec un accompagnement numérique, éducatif et des conseils personnalisés.

Un autre produit innovant en 2026 est la carte bancaire virtuelle, proposée par pratiquement toutes les banques majeures. Elle permet d’effectuer des achats en ligne ou via applications mobiles en toute sécurité, limitant les risques liés à la fraude. Couplée aux fonctionnalités de la banque mobile, elle rend l’expérience utilisateur plus fluide et digitale.

L’efficacité d’un compte bancaire digital en Malaisie repose sur un choix éclairé de la banque et du type de compte, en fonction de votre profil et de vos projets. En prenant l’exemple de Sarah, expatriée française récemment installée à Kuala Lumpur, elle a soigneusement comparé les frais de tenue de compte, les plafonds de retrait, ainsi que les coûts des transferts internationaux avant de choisir CIMB Bank pour son compte courant digital. Cela lui a permis d’économiser des centaines de ringgits par an sur les frais bancaires.

Il est vivement recommandé de :

Il convient d’être vigilant aux systèmes de sécurité : la banque mobile intégrant une double authentification et parfois la reconnaissance biométrique réduit considérablement le risque d’actions frauduleuses. Ces dispositifs s’inscrivent dans la stratégie globale pour sécuriser toutes les opérations réalisées via smartphone ou ordinateur.

Pour approfondir la gestion financière à l’international, les services proposés par les banques malaisiennes permettent désormais de synchroniser votre compte bancaire digital avec des plateformes de gestion budgétaire et d’investissement. Cela facilite grandement l’optimisation de vos finances, notamment pour les expatriés, en bénéficiant d’une vision précise et actualisée de leur patrimoine.

Il est possible d’ouvrir un compte d’épargne même sans visa de travail, mais l’accès à un compte courant et aux services complets nécessite généralement un permis de travail ou un visa de long séjour comme le programme MM2H.

Les documents standards incluent le passeport, un justificatif de domicile, une preuve de droit d’être en Malaisie (visa, permis de travail) ainsi qu’une photo d’identité. Certaines banques demandent également une preuve d’emploi ou un dépôt minimum.

Les principales banques telles que Maybank, CIMB Bank, HSBC et Standard Chartered proposent une carte bancaire virtuelle pour sécuriser les paiements en ligne et sur mobile.

Oui, certaines banques offrent la possibilité d’initier les démarches en ligne, mais un passage en agence est souvent requis pour finaliser la vérification d’identité.

Les banques utilisent des systèmes robustes incluant la double authentification, la reconnaissance biométrique et des protocoles de cryptage avancés pour garantir des transactions sécurisées.

Guide pour comprendre le système bancaire malaisien et ouvrir un compte en toute simplicité.

Instructions et avantages pour gérer vos finances à distance.

Retrouvez tous nos guides pour préparer votre expatriation en Malaisie : visas, logement, coût de la vie et vie quotidienne.

Voir tous les guides →